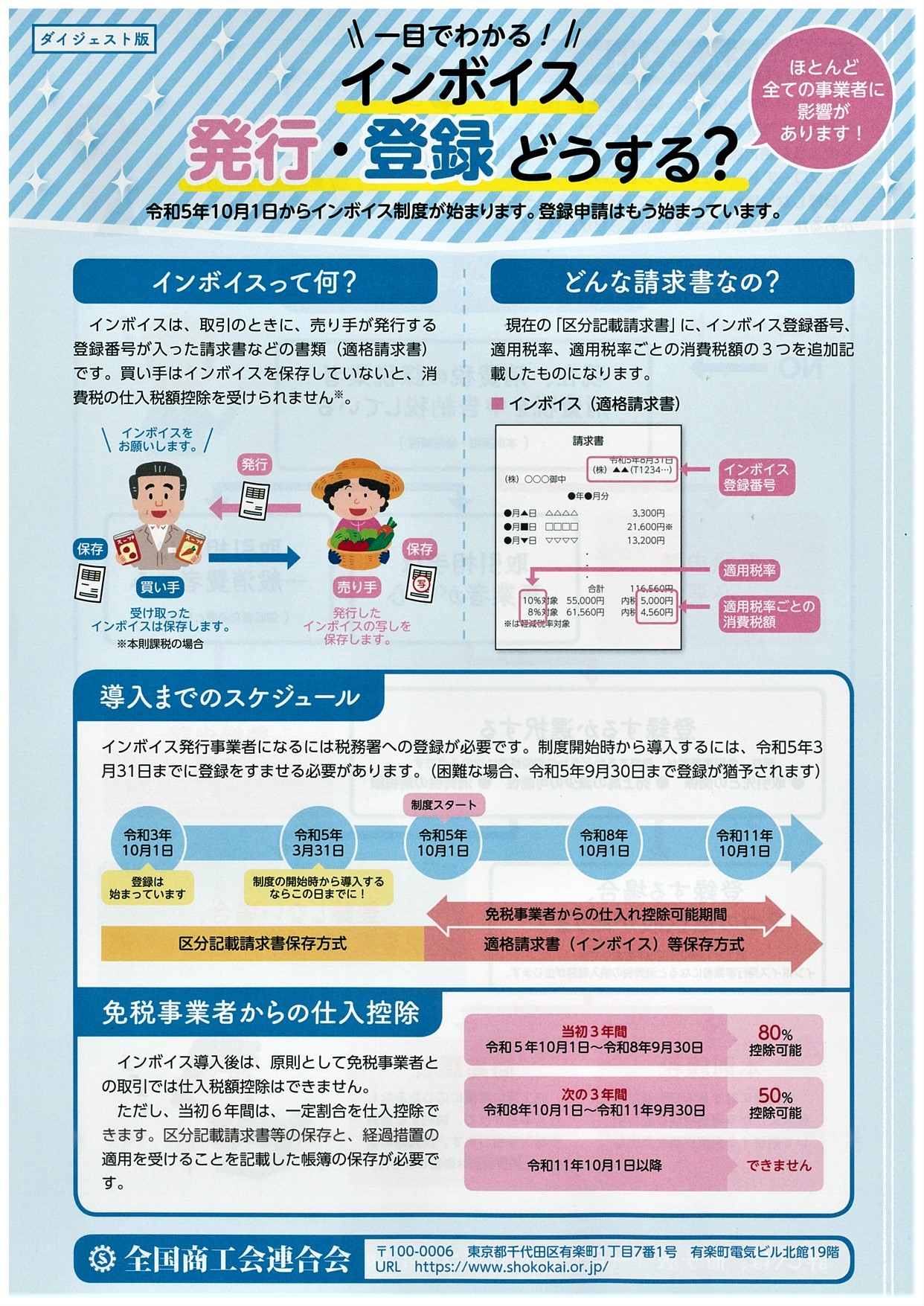

「インボイス制度」とは、消費税に関する新しい制度で、「インボイス(適格請求書)」という新しい様式の請求書や領収書等を受け取らないと、本則課税の事業者がその請求で支払った消費税を、納付する消費税計算の際に控除できなくなる(差し引けなくなる)制度です。そして、インボイスの発行は、あらかじめ登録を済ませた事業者しかできません。

インボイス制度は令和5年10月1日から始まります。インボイスの発行を制度開始時からする場合には、令和5年3月31日までにインボイス登録申請を済ませておく必要があります。 (令和5年税制改正によって申請期限が実質的に撤廃となる閣議決定がされました。)

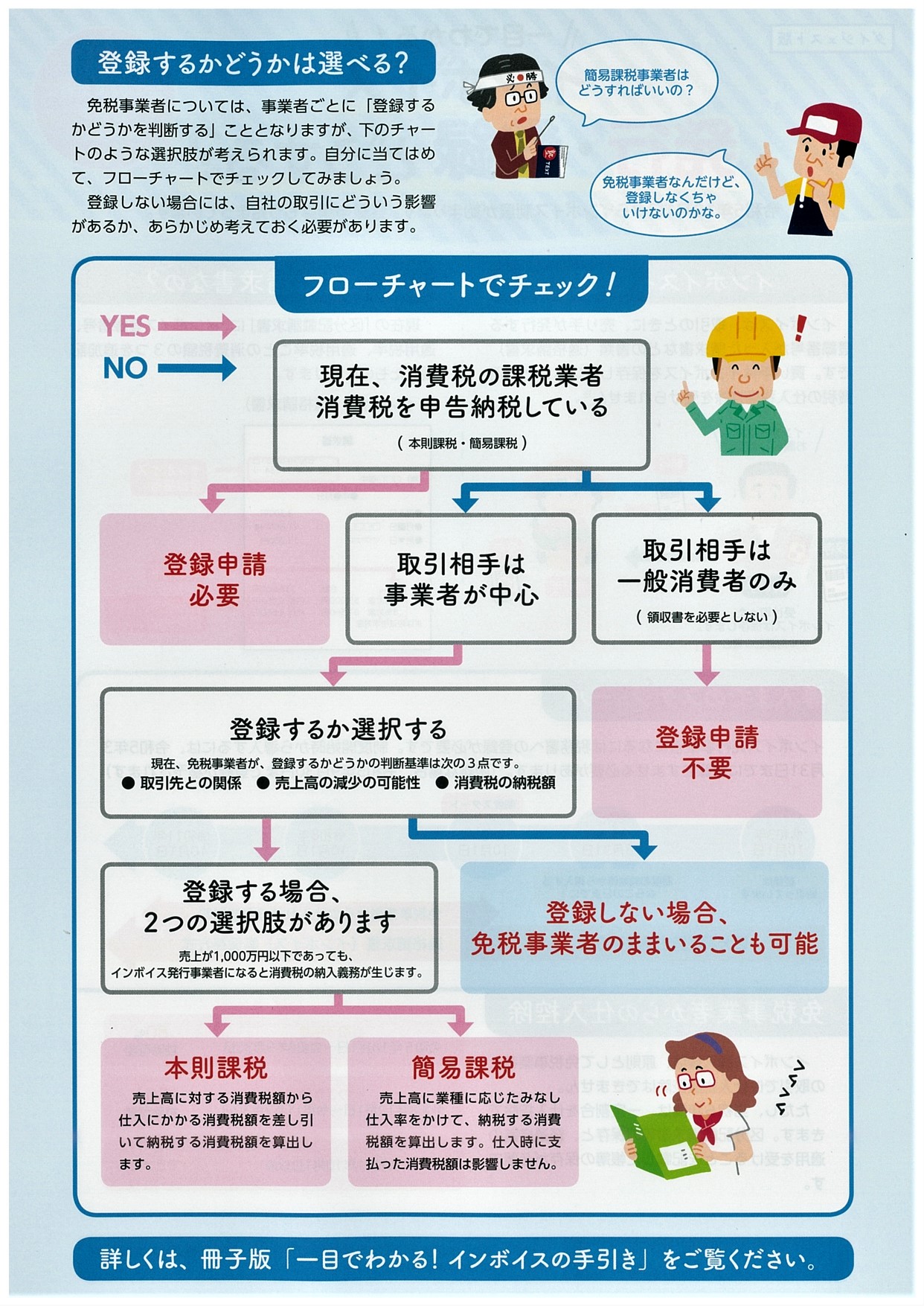

現在、課税事業者の方は、早めの登録をお勧めします。

免税事業者の方は、ご自身の事業実態と、取引先との関係性に合わせて、登録するかどうかをご検討ください。登録される場合は、消費税の申告が義務になりますので、簡易課税制度の選択も視野に入れられることをお勧めします。(簡易課税制度を選択する場合、事前に届出を提出する必要があります。)制度開始後6年間は経過措置がとられますので、とりあえず様子見をされるか値下げで対応するという方法もあります。

また、現在のところ詳細や時期は未定ですが、免税事業者から課税事業者になる場合に適用される、税負担を和らげる緩和措置が検討されています。 インボイス制度について、事務負担や免税事業者からインボイス発行事業者になる場合の消費税負担を和らげる軽減措置がとられることが閣議決定いたしました。(令和4年12月23日現在)くわしくはこちらをご覧ください。